am11.30분

04.05 화

2022년

권총 차고 인플레이션과 싸운 폴 볼커처럼 제롬 파월

도 같은 길을 갈 것인가?

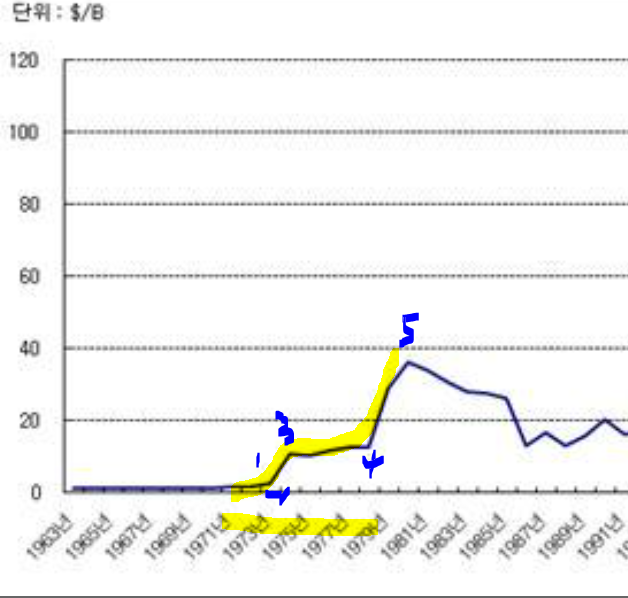

1970년도에 배럴 당 2불 대 하던 유가가 1973년도에 10불 이상으로 5배 이상 폭등하자 1차 오일쇼크 파동이 발생한다. 1979년 2차 중동 전쟁 발발로 15-16불 대에서 완많히 상승하던 유가가 38불 대로 수칙 폭등하면서 2차 오일 쇼크 파동이 발생한다.

이로 인하여 미국 경제는 스테그플레이션 상황으로 진입하고 이후 10년 간 스태그 상황이 가속이 된다. 성장률은 하락하는 와중에 물가는 자고 일어나면 유가 폭등에 연동되어 치솟기를 10년 동안 반복한다. 이 전대 미문의 위기 상황에 그 당시 연준 의장은 미 기준 금리를 여러 번 대폭 인상하면서 1981년도에 무려 21%까지 인상을 시키는 초 고강도 긴축 정책을 10년 동안 지속한다. 이로 인하여 1981년 미국 실업률은 11%까지 지솟아 버린다. 경기는 장기 침체 지속하고 그럼에도 물가는 잡히지 않고 고공 행진을 지속하다가 1980년 초반부터 중동 전쟁이 종료하고 유가도 서서히 하락하기 시작하면서 1983년도에 20불 대 아래로 떨어지자 비로서 미국 경제는 스테그 상황에서 서서히 벗어나기 시작한다. 동 기간 미국 주가는 세 번에 걸쳐서 고점에서 반 토막이 나는 롤러코스트 파동을 반복을 하게 된다. 1973.1 고점에서 반 토막 1979.9월 고점에서 반 토막 1981.4월 고점에서 반토막...

이 당시 다우 지수는 1100p-500p 밴드 내에서 폭등 폭락을 반복하는 박스 등락을 10년 동안 지속한다. 이 10년 동안 긴축을 통하여 물가를 잡고 고통을 인내하는 바람에 1983년이 후 미국 경제와 주가는 다시 도약의 기틀을 마련 한다. 1987.10월 다우 지수는 무려 2750 포인트까지 장기 급등하면서 폴 볼커의 고강도 긴축으로 인한 독약 처방이 후일 보약이 되었음을 증명하게 된다. 그러나 그 당시 사람들은 몰랐다. 1980년도 호황 발생이 폴 볼커 정책 때문이었음을 말이다. 폴 볼커는 1979년 취임하여 1987년 퇴임한다. 고 금리 정책 고수로 인하여 월가와 정치인에게 미운 틀이 박혀서 연임에 실패하게 된다.

이 당시 미국 경제 상황이랑 2022.4월 현재 경제 상황이 동일한 상태이다. 양자 모두 성장률은 감소하는데 유가는 치솟으면서 물가는 전반적 연속 폭등 가속하는 스태그 상황임이 동일하다는 것이다. 치솟는 물가를 잡기 위하여 연준이 금리 인상을 지속적으로 행할 운명이라는 것도 같은 상황이다. 폴 볼커처럼 제롬 파월도 인플레 파이터로 후일 사람들에게 인지 되어 미움을 받을 것으로 보인다. 작년에 물가 폭등함에도 일시적이라면서 긴축 유보하고 시장을 도와 주어서 거품을 더 키우게 만들어 준 공덕은 다 잊어 버리고 말이다. 오히려 긴축을 너무 늦게 시작하여 경제를 망친 주범이라고 비난을 퍼부을 듯하다. 엘런 그린스펀이 2006년 퇴임 후 너무 늦게 긴축을 시작하여 2008년 서브프라임 위기를 유발한 근본 원흉으로 대접을 받은 것처럼...

과거와 지금의 유사성은 두 번 모두 전쟁이 있었다는 점이다. 중동전쟁 러-우 전쟁... 그러나 과거는 전쟁 자체가 유가 급등으로 물가 폭등의 주 원인이었으나, 지금 현재 전쟁은 물가 폭등의 주 원인이 아니라는 큰 차이 점이 있다. 물가 상승이 시작한 시점은 2021.1월부터 였고 러-우 전쟁은 6주 전에 시작한 상태이기에 그러함이다. 바로 이점에 과거는 중동 전쟁이 종료하면서 유가 하락으로 물가가 안정이 되었지만 지금은 러-우 전쟁 종료한다고 고물가가 주저 않을 상황이 아니란 것이다.

지금 고물가의 근본 원인은 장기 화폐 가치를 희석 시킨 부작용이라는 점에서 과거보다 시간이 매우 오래 걸릴 성격이라는 것이다. 그래서 70년대 스태그 위기보다 지금이 수습하기가 더 어려울 것임은 자명하다. 아마도 방법이 없을 것이다. 시장 스스로 돈의 값어치를 높이는 길을 선택하는 것 말고는 답이 없어 보인다.

시장 스스로 돈의 값어치를 높이는 방법이라 하였다. 그게 해결책이라고 하였다. 이가 무슨 의미일까?

간단하다. 자산 가치 하락을 시키면 돈의 값어치는 자연스럽게 높아 진다. 시장이 이런 선택을 장기간에 걸쳐서 결국 할 것으로 나는 보고 있다. 이런 선택을 시장 스스로 하도록 내버려 두지 않으면 글로벌 경제는 베네수엘라는 짐바브웨이처럼 될 것이다. 주식 부동산 등 모든 자산과 물건은 자고 일어나면 천정 부지로 치솟고 물가 역시 그러하고 돈의 가치는 휴지처럼 취급되어 길거리에 쓰레기 취급 받는 상황 말이다. 연준이나 각국 중앙은행들이 이렇게 되게 방치하지는 않을 것이다. 금리를 줄줄이 연속적으로 큰 폭으로 인상하기을 반복하면서 은행 예금 할 경우 이자가 자고 일어나면 더 주는 상황을 자꾸만 유도하여 시중에 풀린 거대한 유동성이 순차적으로 회수 되도록 유도하기 시작할 것이다. 이렇게 하면 유동성이 시장에서 줄어들면서 자산 가치는 낮아지고 물가는 하락하고 돈의 값어치는 비례하여 높아져서 비로서 경제는 스태그 상황을 서서히 벗어나게 될 것이다. 이 초식을 70년대 초 중반부터 80년대 초 중반까지 10년 이상 미 연준과 폴 볼커가 행하여 물가를 잡은 것이다. 이번에도 그리할 수 밖에 없다. 달리 길이 없기에... 이미 파월 의장도 필요하면 인플레 파이터가 되겠다고 발언한 바 있다. 몇 달 전에...

"권총 차고 인플레이션과 싸운 폴 볼커처럼 제롬 파월도 같은 길을 갈 것인가?"란 질문에 답을 하면

"그래 보인다." 이다.

폴 볼커가 권총 차고 다닌 이유는 주식 투자가들의 살해 협박 때문이었다. 제롬 파월도 후일 권총을 차고 다니게 될까? 두고 볼 일이다.

다가올 미래가 이러함이 뻔하게 그려지는데 주가가 현 수준을 유지할 지 의문이다.