부문

기준

매출액증가율 위

당기순이익 증가율 위

ROE 위

DL이앤씨, 3분기 영업이익 1168억...전년比 40.1% 증가

파이낸셜뉴스 2025.11.06 16:25 댓글0

매출 1조9070억원, 수주 3조167억원

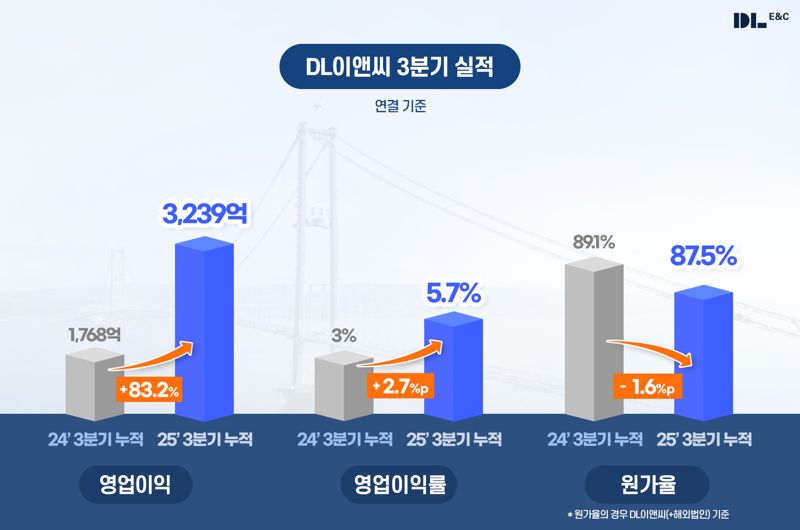

[파이낸셜뉴스] DL이앤씨는 6일 잠정 실적발표를 통해 3·4분기 연결기준 매출 1조9070억원, 영업이익 1168억원, 신규수주 3조167억원이 예상된다고 공시했다.

영업이익은 지난 2025년 2·4분기에 이어 1000억원대를 기록했다. 전년 동기 대비 40.1% 증가했으며, 영업이익률도 1.8%p 상승했다.

DL이앤씨의 원가율은 안정적인 흐름을 이어가고 있다. 해외법인을 합산한 DL이앤씨 3·4분기 원가율은 87.5%로, 지난해 같은 기간 대비 1.6%p 하락하며 개선세를 이어갔다. 지난해 하반기부터 지속돼 온 효율적 사업 관리 기조가 성과로 이어진 결과다.

특히 주택 사업 부문 원가율은 전년 동기 92.3%에서 82.6%로 9.7%p 대폭 개선되며 5개 분기 연속 90% 이하의 원가율을 유지했다.

DL이앤씨는 업계 최고 수준의 재무 건전성을 꾸준히 유지하고 있다. 3·4분기 말 기준 연결 부채비율은 98.4%, 차입금 의존도는 10.9%로 업계 평균을 크게 밑돈다. 현금 및 현금성 자산도 2조357억원, 순현금은 9339억원으로 충분한 유동성을 확보하고 있다.

신규 수주는 3·4분기 연결 기준 3조 167억 원을 기록했다. 주요 수주로는 장위9재개발(5214억원), SH연희2재개발(3993억 원) 등 정비사업과 LH광명시흥 공공택지조성사업(4459억원) 등이다.

향후 DL이앤씨는 수익성이 확보된 사업을 중심으로 선별 수주 전략을 추진해 안정적인 성장을 이어갈 계획이다. 오는 4·4분기에는 서울 및 부산에서 추가적인 도심공공주택복합사업 및 재개발 사업 참여가 예정돼 있어 주택 수주 목표 초과 달성도 가능할 것으로 예상된다.

DL이앤씨 관계자는 "경기 침체와 업황 부진이 이어지는 상황에서도 원가율 안정화와 철저한 리스크 관리 노력이 전사 실적 회복으로 이어졌다"며 "앞으로도 수익성 중심의 사업 운영과 선제적 리스크 대응을 통해 안정적인 경영 성과를 유지하겠다"고 말했다.

act@fnnews.com 최아영 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

|

[파이낸셜뉴스] DL이앤씨는 6일 잠정 실적발표를 통해 3·4분기 연결기준 매출 1조9070억원, 영업이익 1168억원, 신규수주 3조167억원이 예상된다고 공시했다.

영업이익은 지난 2025년 2·4분기에 이어 1000억원대를 기록했다. 전년 동기 대비 40.1% 증가했으며, 영업이익률도 1.8%p 상승했다.

DL이앤씨의 원가율은 안정적인 흐름을 이어가고 있다. 해외법인을 합산한 DL이앤씨 3·4분기 원가율은 87.5%로, 지난해 같은 기간 대비 1.6%p 하락하며 개선세를 이어갔다. 지난해 하반기부터 지속돼 온 효율적 사업 관리 기조가 성과로 이어진 결과다.

특히 주택 사업 부문 원가율은 전년 동기 92.3%에서 82.6%로 9.7%p 대폭 개선되며 5개 분기 연속 90% 이하의 원가율을 유지했다.

DL이앤씨는 업계 최고 수준의 재무 건전성을 꾸준히 유지하고 있다. 3·4분기 말 기준 연결 부채비율은 98.4%, 차입금 의존도는 10.9%로 업계 평균을 크게 밑돈다. 현금 및 현금성 자산도 2조357억원, 순현금은 9339억원으로 충분한 유동성을 확보하고 있다.

신규 수주는 3·4분기 연결 기준 3조 167억 원을 기록했다. 주요 수주로는 장위9재개발(5214억원), SH연희2재개발(3993억 원) 등 정비사업과 LH광명시흥 공공택지조성사업(4459억원) 등이다.

향후 DL이앤씨는 수익성이 확보된 사업을 중심으로 선별 수주 전략을 추진해 안정적인 성장을 이어갈 계획이다. 오는 4·4분기에는 서울 및 부산에서 추가적인 도심공공주택복합사업 및 재개발 사업 참여가 예정돼 있어 주택 수주 목표 초과 달성도 가능할 것으로 예상된다.

DL이앤씨 관계자는 "경기 침체와 업황 부진이 이어지는 상황에서도 원가율 안정화와 철저한 리스크 관리 노력이 전사 실적 회복으로 이어졌다"며 "앞으로도 수익성 중심의 사업 운영과 선제적 리스크 대응을 통해 안정적인 경영 성과를 유지하겠다"고 말했다.

act@fnnews.com 최아영 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

전문가방송

1/3

연관검색종목 06.24 09:00 기준