부문

기준

매출액증가율 위

당기순이익 증가율 위

ROE 위

3년 묵혔는데 年수익률 0%대… 답답한 퇴직연금 비보장형

파이낸셜뉴스 2024.03.26 18:28 댓글0

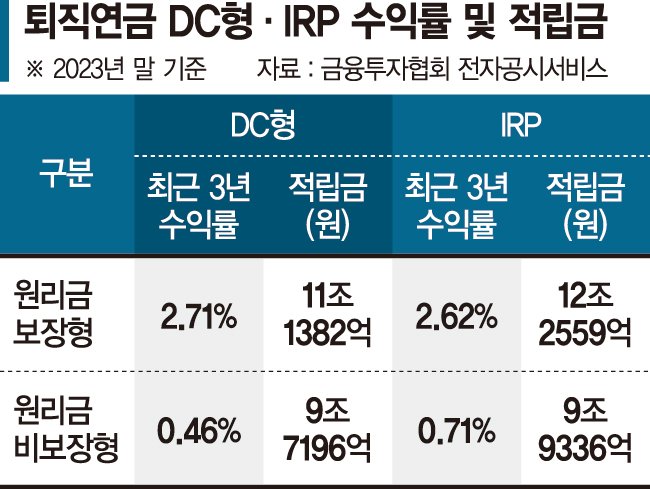

원리금보장형 2.71%보다 저조

주식형 펀드 투자 증시에 영향

노후자금 목적 장기투자로 접근

퇴직연금을 더 적극적으로 운용하가 위해 선택했던 원리금비보장형이 중단기 수익률 특면에서 투자자들의 만족시키지 못하고 있다. 금리인상으로 주식시장이 맥을 못추면서 성과를 갉아먹은 탓이다. 이에 원리금보장형으로 자금이 몰리는 양상이다. 다만, 노후자금 증식이 목적인 만큼 장기적 시각에서 결정해야 한다는 조언이 나온다.

26일 금융투자협회 전자공시서비스에 따르면 지난해 말 기준 14개 증권사의 퇴직연금 원리금비보장 확정기여(DC)형은 최근 3년간 연평균 0.46%의 수익률을 기록했다. 같은 기간 원리금보장형의 연평균 수익률(2.71%)과 비교하면 6분의 1 수준이다. 가장 높았던 하나증권의 상품 성과도 1.83%에 그쳤다.

개인형퇴직연금(IRP)도 비슷한 상황이다. 원리금비보장형의 3년 연평균 수익률은 0.71%인 반면, 원리금보장형은 2.62%다. 고수익을 기대하며 리스크를 떠안은 가입자들에게 만족을 주지 못한 셈이다. 최근 2~3년간 금리가 뛰며 주식시장이 불황을 겪은 영향이 크다. 예·적금, 정부보증채 등 사실상 원금 손실이 발생하지 않는 금융상품에 투자하는 보장형과 달리, 비보장형은 주식형 펀드 등을 투자대상으로 삼기 때문이다.

최근에는 비보장형의 수익률이 회복세에 접어들다. 지난해 4·4분기만 놓고 보면 DC형 비보장형의 수익률은 14.68%로 보장형(5.25%)의 약 3배에 이른다. IRP 수익률 역시 각각 15.35%, 5.65%로 유사한 격차를 보였다. 문제는 가입자들이 3년 이하의 단기성과를 기준으로 상품을 고르다 보니 주기적으로 돌아오는 증시 하락기마다 보장형으로 자금이 몰린다는 점이다.

하지만 DC형과 IRP 모두 5년, 7년, 10년으로 기간을 넓히면 비보장형의 수익률이 우세한 만큼 장기투자일수록 상대적으로 손해를 보는 가입자들이 많아진다. 실제 적립금의 절반은 보장형에 들어가 있다. DC형 가운데 비보장형의 적립금은 9조7196억원으로 보장형(11조1382억원)보다 12.7% 적다. IRP 역시 각각 9조9336억원, 12조2559억원으로 비율로 따지면 44.8%, 55.2%에 해당한다.

한 자산운용사 퇴직연금부문 관계자는 "기본적으로 퇴직연금은 노후자산인 만큼 투자자들도 은퇴 후 쓸 자금을 마련하는 차원에서 접근해야 한다"며 "젊을 땐 비보장형, 나이가 들수록 보장형을 섞는 전략이 필요할 것"이라고 전했다.

DC형을 확정급여(DB)형과 비교하면 적립금이 절반에도 못 미친다. DC형은 회사가 매년 근로자 연간 임금의 12분의 1 이상을 부담금으로 내고, 근로자가 직접 적립금 운용방법을 선택하는 제도다.

퇴직금 성격의 DB형과 달리, 추가 납입이 가능하지만 연금 수령금 액수가 상품의 운용성과에 달려있어 손실을 볼 가능성도 있다. 안정지향적 투자자들은 부담을 느낄 수 밖에 없다. DC형 적립금은 20조8578억원으로, DB형 적립금(43조6936억원)의 47.7% 수준이다.

#IRP #퇴직연금 #수익률 #원리금 #DC형 #보장형 #비보장형

taeil0808@fnnews.com 김태일 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

주식형 펀드 투자 증시에 영향

노후자금 목적 장기투자로 접근

|

26일 금융투자협회 전자공시서비스에 따르면 지난해 말 기준 14개 증권사의 퇴직연금 원리금비보장 확정기여(DC)형은 최근 3년간 연평균 0.46%의 수익률을 기록했다. 같은 기간 원리금보장형의 연평균 수익률(2.71%)과 비교하면 6분의 1 수준이다. 가장 높았던 하나증권의 상품 성과도 1.83%에 그쳤다.

개인형퇴직연금(IRP)도 비슷한 상황이다. 원리금비보장형의 3년 연평균 수익률은 0.71%인 반면, 원리금보장형은 2.62%다. 고수익을 기대하며 리스크를 떠안은 가입자들에게 만족을 주지 못한 셈이다. 최근 2~3년간 금리가 뛰며 주식시장이 불황을 겪은 영향이 크다. 예·적금, 정부보증채 등 사실상 원금 손실이 발생하지 않는 금융상품에 투자하는 보장형과 달리, 비보장형은 주식형 펀드 등을 투자대상으로 삼기 때문이다.

최근에는 비보장형의 수익률이 회복세에 접어들다. 지난해 4·4분기만 놓고 보면 DC형 비보장형의 수익률은 14.68%로 보장형(5.25%)의 약 3배에 이른다. IRP 수익률 역시 각각 15.35%, 5.65%로 유사한 격차를 보였다. 문제는 가입자들이 3년 이하의 단기성과를 기준으로 상품을 고르다 보니 주기적으로 돌아오는 증시 하락기마다 보장형으로 자금이 몰린다는 점이다.

하지만 DC형과 IRP 모두 5년, 7년, 10년으로 기간을 넓히면 비보장형의 수익률이 우세한 만큼 장기투자일수록 상대적으로 손해를 보는 가입자들이 많아진다. 실제 적립금의 절반은 보장형에 들어가 있다. DC형 가운데 비보장형의 적립금은 9조7196억원으로 보장형(11조1382억원)보다 12.7% 적다. IRP 역시 각각 9조9336억원, 12조2559억원으로 비율로 따지면 44.8%, 55.2%에 해당한다.

한 자산운용사 퇴직연금부문 관계자는 "기본적으로 퇴직연금은 노후자산인 만큼 투자자들도 은퇴 후 쓸 자금을 마련하는 차원에서 접근해야 한다"며 "젊을 땐 비보장형, 나이가 들수록 보장형을 섞는 전략이 필요할 것"이라고 전했다.

DC형을 확정급여(DB)형과 비교하면 적립금이 절반에도 못 미친다. DC형은 회사가 매년 근로자 연간 임금의 12분의 1 이상을 부담금으로 내고, 근로자가 직접 적립금 운용방법을 선택하는 제도다.

퇴직금 성격의 DB형과 달리, 추가 납입이 가능하지만 연금 수령금 액수가 상품의 운용성과에 달려있어 손실을 볼 가능성도 있다. 안정지향적 투자자들은 부담을 느낄 수 밖에 없다. DC형 적립금은 20조8578억원으로, DB형 적립금(43조6936억원)의 47.7% 수준이다.

#IRP #퇴직연금 #수익률 #원리금 #DC형 #보장형 #비보장형

taeil0808@fnnews.com 김태일 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

전문가방송

1/3

연관검색종목 04.28 01:30 기준

-

1

삼성전기

138,000

상향-1.43%

-

2

바이오스마트

3,230

상향+3.86%

-

3

제룡산업

3,545

상향+4.11%

-

4

제이앤티씨

12,250

상향-2.55%

-

5

한투 블룸버그 인버스 2X WTI원유 선물 ETN

14,045

상향-3.34%

-

6

한투 블룸버그 인버스 2X 천연가스선물 ETN

77,500

상향-2.56%

-

7

하나 레버리지 콩 선물 ETN(H)

25,265

상향+3.65%

-

8

하나 S&P 레버리지 WTI원유 선물 ETN

14,020

상향+3.20%

-

9

하나 S&P 인버스 2X WTI원유 선물 ETN

14,080

상향-3.36%

-

10

하나 Solactive 2X US Tech Top 10 ETN(H)

59,480

상향+4.90%