부문

기준

매출액증가율 위

당기순이익 증가율 위

ROE 위

LG전자 주가 부진...증권가도 눈높이 낮췄다

파이낸셜뉴스 2023.12.11 16:03 댓글0

2주만에 8.74% 하락...10만원 아래로

4분기 실적부진 우려에 목표가 줄하향

[파이낸셜뉴스] LG전자의 주가가 추락하고 있다. 프리미엄 제품 판매 부진과 마케팅 비용 증가로 인해 오는 4·4분기 실적 부진 우려가 확대된 영향이다. 자회사 LG디스플레이의 재무 건전성 악화에 따른 비용 부담 우려도 주가를 끌어내린 요인으로 작용했다.

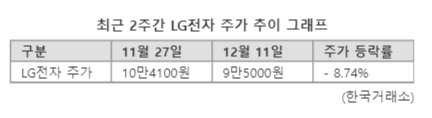

11일 한국거래소에 따르면 최근 2주간(11월 27일~12월 11일) LG전자의 주가는 8.74% 하락했다. 지난달 27일 10만4100원이던 주가는 이날 9만5000원까지 빠졌다. 지난달 29일부터 지난 8일까지는 8거래일 연속 하락세를 기록하기도 했다. LG전자의 주가가 8거래일 연속 하락세를 기록한 건 지난 2022년도 9월 14일부터 29일까지 11거래일 연속 하락을 기록한 이후 약 1년 2개월 만이다.

올해 상반기까지만 해도 LG전자의 주가는 꾸준한 상승 곡선을 그려왔다. 올해 초 8만8000원선이던 주가는 지난 7월 4일 장중 13만2400원까지 오르며 연간 최고점을 찍기도 했다. 하지만 현재는 고점 대비 28.25% 추락한 수준이다.

오는 4·4분기 LG전자의 실적 부진 우려가 매도세를 부추겼다는 분석이다. LG전자의 4·4분기 영업이익은 소비 둔화에 따른 프리미엄 제품 판매 약화, 마케팅 비용 증가로 인해 시장 전망치(컨센서스)를 크게 하회할 전망이다.

BNK투자증권은 지난 7일 LG전자의 연결 기준 4·4분기 영업이익을 기존 추정치인 8600억원에서 6515억원으로 낮췄다. 대신증권 역시 기존 추정치인 8900억원에서 반토막 수준인 4820억원으로 내렸다.

이민희 BNK투자증권 연구원은 “4·4분기 실적 우려가 주가를 끌어내리는 요인으로 작용하고 있다”며 “글로벌 소비 경기 둔화로 인해 유기발광다이오드(OLED)를 비롯한 프리미엄 제품 판매는 부진한 반면, 경쟁 심화로 인해 마케팅 비용은 예상보다 더 증가하면서 LG전자의 4·4분기 실적은 시장 전망치를 크게 하회할 것으로 예상된다”고 전했다.

LG전자가 최대 주주로 있는 LG디스플레이의 재무 건전성이 지속적으로 악화되는 점도 투자 심리를 얼어붙게 만들었다. LG디스플레이는 지난해 2조805억원의 영업 손실을 기록한데 이어 올해에도 2조5605억원의 영업 손실을 이어가며 적자를 지속할 전망이다.

김록호 하나증권 연구원은 “자회사가 반복적으로 적자를 이어갈 경우 자금 조달에 대한 필요성이 생기고, 증자에 대한 가능성이 나올 수밖에 없다”며 “이런 경우 최대 주주인 LG전자의 비용 부담으로 작용할 수 있다”고 전했다.

증권가에서는 LG전자의 눈높이를 낮추고 있다. 대신증권은 LG전자의 목표가를 기존 15만원에서 14만원으로 낮췄다. BNK투자증권은 기존 15만원에서 13만원으로, 키움증권은 기존 15만원에서 14만원으로 하향 조정했다.

다만 내년 상반기에는 실적 반등 모멘텀을 기대해 볼 만하다는 목소리도 나온다. 김지산 키움증권 연구원은 “4·4분기 실적 부진 이후 내년 상반기에는 강한 실적 반등 모멘텀이 나타날 가능성이 높다”며 “내수 성수기와 효율적인 비용관리 효과가 집중되고, 자동차 부품의 이익 기여가 확대될 것으로 보인다”고 전망했다.

4분기 실적부진 우려에 목표가 줄하향

|

| 서울 영등포구 LG트윈타워 모습. 2021.4.5/뉴스1 ⓒ News1 성동훈 기자 /사진=뉴스1 |

[파이낸셜뉴스] LG전자의 주가가 추락하고 있다. 프리미엄 제품 판매 부진과 마케팅 비용 증가로 인해 오는 4·4분기 실적 부진 우려가 확대된 영향이다. 자회사 LG디스플레이의 재무 건전성 악화에 따른 비용 부담 우려도 주가를 끌어내린 요인으로 작용했다.

11일 한국거래소에 따르면 최근 2주간(11월 27일~12월 11일) LG전자의 주가는 8.74% 하락했다. 지난달 27일 10만4100원이던 주가는 이날 9만5000원까지 빠졌다. 지난달 29일부터 지난 8일까지는 8거래일 연속 하락세를 기록하기도 했다. LG전자의 주가가 8거래일 연속 하락세를 기록한 건 지난 2022년도 9월 14일부터 29일까지 11거래일 연속 하락을 기록한 이후 약 1년 2개월 만이다.

올해 상반기까지만 해도 LG전자의 주가는 꾸준한 상승 곡선을 그려왔다. 올해 초 8만8000원선이던 주가는 지난 7월 4일 장중 13만2400원까지 오르며 연간 최고점을 찍기도 했다. 하지만 현재는 고점 대비 28.25% 추락한 수준이다.

오는 4·4분기 LG전자의 실적 부진 우려가 매도세를 부추겼다는 분석이다. LG전자의 4·4분기 영업이익은 소비 둔화에 따른 프리미엄 제품 판매 약화, 마케팅 비용 증가로 인해 시장 전망치(컨센서스)를 크게 하회할 전망이다.

BNK투자증권은 지난 7일 LG전자의 연결 기준 4·4분기 영업이익을 기존 추정치인 8600억원에서 6515억원으로 낮췄다. 대신증권 역시 기존 추정치인 8900억원에서 반토막 수준인 4820억원으로 내렸다.

이민희 BNK투자증권 연구원은 “4·4분기 실적 우려가 주가를 끌어내리는 요인으로 작용하고 있다”며 “글로벌 소비 경기 둔화로 인해 유기발광다이오드(OLED)를 비롯한 프리미엄 제품 판매는 부진한 반면, 경쟁 심화로 인해 마케팅 비용은 예상보다 더 증가하면서 LG전자의 4·4분기 실적은 시장 전망치를 크게 하회할 것으로 예상된다”고 전했다.

LG전자가 최대 주주로 있는 LG디스플레이의 재무 건전성이 지속적으로 악화되는 점도 투자 심리를 얼어붙게 만들었다. LG디스플레이는 지난해 2조805억원의 영업 손실을 기록한데 이어 올해에도 2조5605억원의 영업 손실을 이어가며 적자를 지속할 전망이다.

김록호 하나증권 연구원은 “자회사가 반복적으로 적자를 이어갈 경우 자금 조달에 대한 필요성이 생기고, 증자에 대한 가능성이 나올 수밖에 없다”며 “이런 경우 최대 주주인 LG전자의 비용 부담으로 작용할 수 있다”고 전했다.

증권가에서는 LG전자의 눈높이를 낮추고 있다. 대신증권은 LG전자의 목표가를 기존 15만원에서 14만원으로 낮췄다. BNK투자증권은 기존 15만원에서 13만원으로, 키움증권은 기존 15만원에서 14만원으로 하향 조정했다.

다만 내년 상반기에는 실적 반등 모멘텀을 기대해 볼 만하다는 목소리도 나온다. 김지산 키움증권 연구원은 “4·4분기 실적 부진 이후 내년 상반기에는 강한 실적 반등 모멘텀이 나타날 가능성이 높다”며 “내수 성수기와 효율적인 비용관리 효과가 집중되고, 자동차 부품의 이익 기여가 확대될 것으로 보인다”고 전망했다.

전문가방송

1/3

연관검색종목 12.25 09:30 기준

검색 랭킹

토론 랭킹

관심 랭킹

검색랭킹

- 1 99 애머릿지 +6.51%

- 2 99 신한 인버스 옥수수 선물 ETN(H) +0.88%

- 3 98 UNICORN 포스트IPO액티브 +3.09%

- 4 97 KODEX 26-12 회사채(AA-이상)액티브 0.00%

- 5 96 TIGER 글로벌AI&로보틱스 INDXX +3.82%

- 6 95 KODEX 미국S&P500통신서비스 +1.52%

- 7 94 TIGER 미국배당+3%프리미엄다우존스 +0.43%

- 8 93 TIMEFOLIO Korea플러스배당액티브 +2.33%

- 9 30 마녀공장 -0.24%

- 10 91 KODEX 아시아달러채권ESG플러스액티브 -0.04%