부문

기준

매출액증가율 위

당기순이익 증가율 위

ROE 위

합병법인 상장시 몸값 최소 40조… 두나무 주주설득이 관건[두나무 품는 네이버]

파이낸셜뉴스 2025.09.30 18:22 댓글0

두나무, 합병 후 가치 1.5배로

주주 3분의 2 찬성 얻어야 통과

한화증권, 두나무 지분매각 검토

카카오·우리기술투자 입장도 촉각

송치형 두나무 회장의 주주 표심잡기 행보가 본격화될 것으로 보인다. 증권가에선 업비트 운영사 두나무의 기업가치가 네이버파이낸셜과 합병 이후에는 최소 1.5배 이상 치솟아 대다수 주주들이 찬성표를 던질 것으로 보고 있다. 다만 합병안건의 특별결의 통과 요건이 참석주주의 3분의 2에 달해 주요주주 이탈 최소화를 위한 송 회장의 굳히기 행보가 예상되고 있다.

30일 금융투자업계에 따르면 두나무 지분 5.94%를 보유한 한화투자증권은 복수의 글로벌 투자은행(IB)과 접촉해 지분매각 가능성을 타진 중이다. 앞서 한화투자증권은 지난 2021년 583억원을 투자해 두나무 지분을 확보했다. 현재 두나무의 기업가치가 11조~16조원(실거래 기준)으로 평가되는 만큼, 한화투자증권은 최소 10배 이상 평가이익을 실현할 수 있는 상황이다.

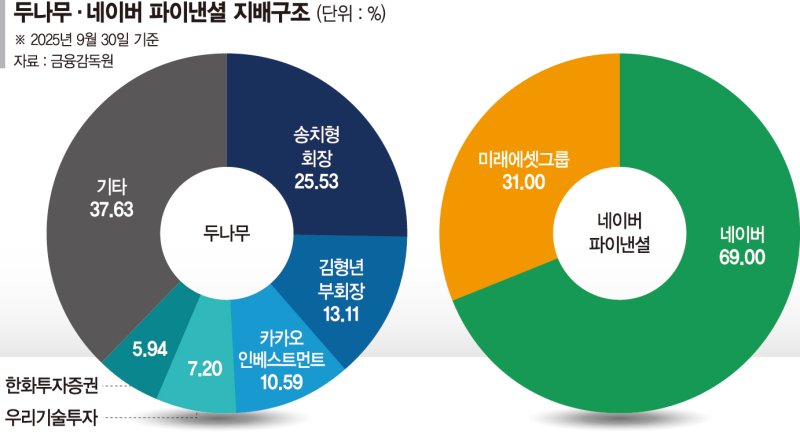

한화투자증권의 두나무 지분 매각 검토는 네이버파이낸셜과의 합병 추진에 사실상 반대 의사를 표명한 것으로 보는 시각도 있다. 또 다른 주주인 카카오인베스트먼트도 네이버페이와 카카오페이의 경쟁관계를 의식해 반대표를 던질 가능성을 배제할 수 없다. 이를 감안하면 주요주주 중 16.53%가 이탈하는 셈이다. 올해 6월 말 기준 두나무의 주요주주는 송치형 회장 25.53%, 김형년 부회장 13.11%, 카카오인베스트먼트 10.59%, 우리기술투자 7.2%, 한화투자증권 5.94%이다. 송 회장과 김 부회장을 합쳐도 38.64%에 불과해 특별결의를 통과하려면 30%에 가까운 찬성표를 추가 확보해야 한다.

일부 소액주주 사이에서도 우려가 나온다. 두나무는 연간 1조원대의 영업이익을 내는 반면 네이버파이낸셜은 지난 2024년 기준 1034억원 수준으로 주식 교환비율이 불리하게 산정될 경우 주주가치 희석이 불가피하다는 지적이다.

하지만 증권가는 '더 큰 그림'을 봐야 한다고 강조한다. 양사 합병법인이 나스닥에 상장할 경우 두나무 단독상장보다 최소 1.5배 이상 높은 기업가치를 인정받을 수 있어서다. 유진투자증권 조태나 연구원은 "두나무 기업가치는 11조~16조원 수준"이라며 "업비트 현물 거래대금이 미국 코인베이스와 유사하지만 글로벌 인지도, 규제 리스크, 사업 다각화의 어려움 등으로 과도한 밸류 디스카운트를 받고 있다"고 설명했다.

다만 조 연구원은 "합병법인에 '글로벌 최대 디지털 금융 인프라'가 부각될 경우 나스닥에서 최소 40조~50조원 이상의 기업가치를 기대할 수 있다"며 "추정 합병비율 1대 0.25에 따르면 두나무 몫은 합병법인의 80%이다. 이는 상장가치가 40조원일 경우 32조원, 50조원일 경우 40조원으로 환산된다"고 분석했다.

IB업계에서도 이번 빅딜이 순항할 것이라는 전망이 나온다. IB업계 관계자는 "정부가 '소버린 AI'와 원화 스테이블코인 등 통화주권을 추진하는 중이고, 그 중심에 네이버와 두나무가 있는 만큼 이번 빅딜은 정부와 큰 틀에서 합의한 딜로 보는 시각이 지배적이다"라고 전했다.

elikim@fnnews.com 김미희 김경아 배한글 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

주주 3분의 2 찬성 얻어야 통과

한화증권, 두나무 지분매각 검토

카카오·우리기술투자 입장도 촉각

|

| 송치형 두나무 회장 뉴시스 |

|

| 이해진 네이버 의장 연합뉴스 |

|

30일 금융투자업계에 따르면 두나무 지분 5.94%를 보유한 한화투자증권은 복수의 글로벌 투자은행(IB)과 접촉해 지분매각 가능성을 타진 중이다. 앞서 한화투자증권은 지난 2021년 583억원을 투자해 두나무 지분을 확보했다. 현재 두나무의 기업가치가 11조~16조원(실거래 기준)으로 평가되는 만큼, 한화투자증권은 최소 10배 이상 평가이익을 실현할 수 있는 상황이다.

한화투자증권의 두나무 지분 매각 검토는 네이버파이낸셜과의 합병 추진에 사실상 반대 의사를 표명한 것으로 보는 시각도 있다. 또 다른 주주인 카카오인베스트먼트도 네이버페이와 카카오페이의 경쟁관계를 의식해 반대표를 던질 가능성을 배제할 수 없다. 이를 감안하면 주요주주 중 16.53%가 이탈하는 셈이다. 올해 6월 말 기준 두나무의 주요주주는 송치형 회장 25.53%, 김형년 부회장 13.11%, 카카오인베스트먼트 10.59%, 우리기술투자 7.2%, 한화투자증권 5.94%이다. 송 회장과 김 부회장을 합쳐도 38.64%에 불과해 특별결의를 통과하려면 30%에 가까운 찬성표를 추가 확보해야 한다.

일부 소액주주 사이에서도 우려가 나온다. 두나무는 연간 1조원대의 영업이익을 내는 반면 네이버파이낸셜은 지난 2024년 기준 1034억원 수준으로 주식 교환비율이 불리하게 산정될 경우 주주가치 희석이 불가피하다는 지적이다.

하지만 증권가는 '더 큰 그림'을 봐야 한다고 강조한다. 양사 합병법인이 나스닥에 상장할 경우 두나무 단독상장보다 최소 1.5배 이상 높은 기업가치를 인정받을 수 있어서다. 유진투자증권 조태나 연구원은 "두나무 기업가치는 11조~16조원 수준"이라며 "업비트 현물 거래대금이 미국 코인베이스와 유사하지만 글로벌 인지도, 규제 리스크, 사업 다각화의 어려움 등으로 과도한 밸류 디스카운트를 받고 있다"고 설명했다.

다만 조 연구원은 "합병법인에 '글로벌 최대 디지털 금융 인프라'가 부각될 경우 나스닥에서 최소 40조~50조원 이상의 기업가치를 기대할 수 있다"며 "추정 합병비율 1대 0.25에 따르면 두나무 몫은 합병법인의 80%이다. 이는 상장가치가 40조원일 경우 32조원, 50조원일 경우 40조원으로 환산된다"고 분석했다.

IB업계에서도 이번 빅딜이 순항할 것이라는 전망이 나온다. IB업계 관계자는 "정부가 '소버린 AI'와 원화 스테이블코인 등 통화주권을 추진하는 중이고, 그 중심에 네이버와 두나무가 있는 만큼 이번 빅딜은 정부와 큰 틀에서 합의한 딜로 보는 시각이 지배적이다"라고 전했다.

elikim@fnnews.com 김미희 김경아 배한글 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

전문가방송

1/3

연관검색종목 12.22 23:00 기준