부문

기준

매출액증가율 위

당기순이익 증가율 위

ROE 위

이용배 현대로템 사장, 재무·사업 A+ 학점

파이낸셜뉴스 2025.06.30 15:23 댓글0

한신평, 현대로템 신용등급 A→A+

7월 K2전차 폴란드 2차 계약 앞두고 수주잔고만 21조원

부채비율 223.8→144.2% 뚝

[파이낸셜뉴스] 이용배 현대로템 사장이 재무와 사업 모두에서 A+ 학점을 받았다. 신용등급은 'A(긍정적)'에서 A+(안정적)으로 A+의 고지를 밟았다. 7월 K2전차 폴란드 2차 계약을 앞두고 3월 말 수주잔고만 21조원에 달하는 등 사업에서도 A+ 학점으로 평가된다.

오는 2026년 3월24일까지인 임기 연장에도 청신호가 켜진 것으로 평가된다. 이 사장은 2020년 임기를 시작했으며 2023년 초 재임에 한차례 성공했다. 이 사장은 임기가 3년 안팎이었던 역대 수장들과 달리 현대로템 최장수 CEO로 재직 중이다.

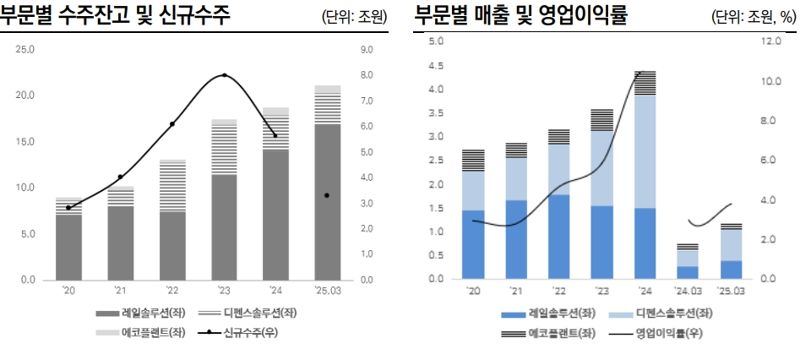

30일 업계에 따르면 한국신용평가는 현대로템의 신용등급을 'A(긍정적)'에서 A+(안정적)으로 높였다. 2022년 폴란드 군비청과 K2전차 공급 계약(차량 180대 및 탄약, 교육 등 포함, 총 수주금액 33.6억달러)을 체결하는 등 사업 성과를 높게 봐서다. 레일솔루션부문에서도 국내 고속차량 수주뿐만 아니라, 호주, 미국, 이집트, 싱가포르 등 글로벌 수주가 지속되며 2025년 3월 말 연결기준 수주잔고는 21조원에 달한다.

2023년부터 폴란드 K2전차 수출이 본격화되며 디펜스솔루션부문의 매출액 및 영업수익성이 전사 영업 실적을 견인하고 있는 것으로 분석된다. 2024년 연결기준 매출액은 4.4조원으로 전년 대비 22% 증가했다. 같은 기간 영업이익은 4566억원으로 전년 대비 117% 증가했다.

채선영 한국신용평가 수석연구원은 "납품 일정을 고려할 때, 2025년에도 해당 프로젝트에서 연간 1.5조원 이상의 매출이 예상된다. 부문 영업이익률도 현 수준(2024년23.8%)을 유지할 수 있을 것"으로 봤다.

재무구조 개선도 포인트다. 현대로템은 2022년 폴란드 K2전차 수출 계약 체결로 폴란드 군비청으로부터 계약금 30%를 수취했다. 협력사 물자대 선지급 등에도 순차입금 마이너스(2025년 3월 말 -5058억원)을 유지하고 있다.

2025년 3월 말 부채비율 144.2%, 차입금의존도 4.9%로 재무구조가 양호한 편이다. 현대로템의 부채비율은 2021년 223.8%, 2022년 223.4%, 2023년 218.2%, 2024년 163.1%, 2025년 3월 144.2%로 줄어들고 있다. 선수금을 감안한 조정순차입금도 감소 추세다.

채 수석연구원은 "폴란드 K2전차 대금 수취 및 물자대 등 대금 지급 일정에 따라 중단기적으로 운전자본 및 순차입금의 변동성이 존재하나, 확대된 영업현금창출력을 기반으로 재무안정성이 개선될 것"으로 전망했다.

현대로템은 사업 포트폴리오는 디펜스솔루션(방산), 레일솔루션(철도), 에코플랜트부문으로 다각화돼 있다. 2024년 연결 매출액 기준 각각 54%, 34%, 12%의 비중을 차지하고 있다.

2015년 이후 레일솔루션부문의 회복된 신규 수주와 디펜스솔루션부문의 수주 증대에 힘입어 수주잔고가 2018년 말 7.9조원에서 2025년 3월 말 21조원으로 대폭 확대됐다.

#현대로템 #이용배

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

7월 K2전차 폴란드 2차 계약 앞두고 수주잔고만 21조원

부채비율 223.8→144.2% 뚝

|

| 이용배 현대로템 사장. 현대로템 제공 |

|

| 한국기업평가 제공 |

[파이낸셜뉴스] 이용배 현대로템 사장이 재무와 사업 모두에서 A+ 학점을 받았다. 신용등급은 'A(긍정적)'에서 A+(안정적)으로 A+의 고지를 밟았다. 7월 K2전차 폴란드 2차 계약을 앞두고 3월 말 수주잔고만 21조원에 달하는 등 사업에서도 A+ 학점으로 평가된다.

오는 2026년 3월24일까지인 임기 연장에도 청신호가 켜진 것으로 평가된다. 이 사장은 2020년 임기를 시작했으며 2023년 초 재임에 한차례 성공했다. 이 사장은 임기가 3년 안팎이었던 역대 수장들과 달리 현대로템 최장수 CEO로 재직 중이다.

30일 업계에 따르면 한국신용평가는 현대로템의 신용등급을 'A(긍정적)'에서 A+(안정적)으로 높였다. 2022년 폴란드 군비청과 K2전차 공급 계약(차량 180대 및 탄약, 교육 등 포함, 총 수주금액 33.6억달러)을 체결하는 등 사업 성과를 높게 봐서다. 레일솔루션부문에서도 국내 고속차량 수주뿐만 아니라, 호주, 미국, 이집트, 싱가포르 등 글로벌 수주가 지속되며 2025년 3월 말 연결기준 수주잔고는 21조원에 달한다.

2023년부터 폴란드 K2전차 수출이 본격화되며 디펜스솔루션부문의 매출액 및 영업수익성이 전사 영업 실적을 견인하고 있는 것으로 분석된다. 2024년 연결기준 매출액은 4.4조원으로 전년 대비 22% 증가했다. 같은 기간 영업이익은 4566억원으로 전년 대비 117% 증가했다.

채선영 한국신용평가 수석연구원은 "납품 일정을 고려할 때, 2025년에도 해당 프로젝트에서 연간 1.5조원 이상의 매출이 예상된다. 부문 영업이익률도 현 수준(2024년23.8%)을 유지할 수 있을 것"으로 봤다.

재무구조 개선도 포인트다. 현대로템은 2022년 폴란드 K2전차 수출 계약 체결로 폴란드 군비청으로부터 계약금 30%를 수취했다. 협력사 물자대 선지급 등에도 순차입금 마이너스(2025년 3월 말 -5058억원)을 유지하고 있다.

2025년 3월 말 부채비율 144.2%, 차입금의존도 4.9%로 재무구조가 양호한 편이다. 현대로템의 부채비율은 2021년 223.8%, 2022년 223.4%, 2023년 218.2%, 2024년 163.1%, 2025년 3월 144.2%로 줄어들고 있다. 선수금을 감안한 조정순차입금도 감소 추세다.

채 수석연구원은 "폴란드 K2전차 대금 수취 및 물자대 등 대금 지급 일정에 따라 중단기적으로 운전자본 및 순차입금의 변동성이 존재하나, 확대된 영업현금창출력을 기반으로 재무안정성이 개선될 것"으로 전망했다.

현대로템은 사업 포트폴리오는 디펜스솔루션(방산), 레일솔루션(철도), 에코플랜트부문으로 다각화돼 있다. 2024년 연결 매출액 기준 각각 54%, 34%, 12%의 비중을 차지하고 있다.

2015년 이후 레일솔루션부문의 회복된 신규 수주와 디펜스솔루션부문의 수주 증대에 힘입어 수주잔고가 2018년 말 7.9조원에서 2025년 3월 말 21조원으로 대폭 확대됐다.

#현대로템 #이용배

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.