부문

기준

매출액증가율 위

당기순이익 증가율 위

ROE 위

HMM·SD바센·셀트리온, 영업이익률 TOP3인데 주가 반토막

파이낸셜뉴스 2021.11.23 17:46 댓글0

영업이익률 코스피 1위 HMM

주가 두달새 25% 넘게 내리막

뒤이은 SD바센 공모가 못 미쳐

3위 셀트리온도 고점대비 47%↓

증권가 “당분간 회복 못 할 듯”

올해 3·4분기 유가증권시장에서 '최상위' 영업이익률을 기록한 기업들의 주가가 좀처럼 부진을 떨치지 못하고 있다. 증권가에선 이들 기업을 둘러싼 환경이 우호적이지 않기는 하지만 현재 주가는 저평가된 상태라고 봤다.

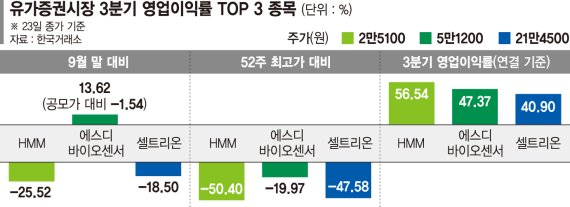

23일 증권업계에 따르면 지난 3·4분기 HMM은 연결 기준 56.54%의 영업이익률을 냈다. 직전분기보다 8.75%포인트 더 늘어난 수준으로 이 기간 지주회사를 제외한 유가증권시장 전 종목 중 유일하게 영업이익률이 50%를 넘어섰다.

3·4분기 실적 규모도 역대 최대였다. 연결 매출액과 영업이익이 각각 전년 동기 대비 133.7%, 719.6%씩 급증한 4조164억원, 2조2708억원을 기록하면서다. 순이익은 지난해 3·4분기보다 무려 9000% 이상 폭증하며 매출과 이익 모두 시장 예상을 가뿐히 뛰어넘었다.

배기연 메리츠증권 연구원은 HMM 4·4분기 실적 전망에 대해 "컨테이너선 운임 레벨이 유지되며 영업이익은 3·4분기보다 성장하겠다"고 내다봤다.

하지만 이 같은 '역대급 실적 잔치'에도 주가는 약세를 보이고 있다. 이날 증시에서 HMM 주가는 전날보다 650원(2.52%) 떨어진 2만5100원에 마감됐다. 3·4분기 말 이후 두 달도 채 안 돼 25% 이상 하락한 주가는 지난 5월 말 최고가(5만600원)과 비교하면 '반 토막'난 수준이다.

지난 9월초 파업 위기를 겪은 데다 10월엔 한국해양진흥공단(해진공)이 6000억원 규모 전환사채(CB)에 대한 주식전환청구권을 행사하겠다고 밝히면서 투심이 급격히 위축됐기 때문이다. CB가 주식으로 전환되면 유통주식 수가 늘어나 지분가치가 줄고 주가는 통상 하락한다.

이에 당시 해진공 발표 직후 증권가는 HMM 목표주가를 일제히 낮추고 보수적인 투자의견을 제시하기도 했다. 회사는 실적 발표에서 올해 말까지 배당가능이익 확보 여부를 지켜본 뒤 배당 여부 등을 결정하겠다며 '주주 달래기'에 나섰지만 투심은 여전히 위축된 상황이다.

지지부진한 주가에 발목이 잡힌 건 HMM뿐만이 아니다. 각각 3·4분기 유가증권시장 상장사 영업이익률 상위 2위, 3위를 기록한 에스디바이오센서와 셀트리온의 주가도 40%대의 높은 영업이익률과는 대조적인 흐름을 보이고 있다.

3·4분기 영업이익률이 47.37%에 달했던 에스디바이오센서는 이날 주당 5만1100원에 거래를 마쳤다. 주가는 전날보다 소폭(0.78%) 올랐지만 현재 주가는 공모가(5만2000원)에도 못 미치는 상황이다.

에스디바이오센서는 이달 12일 모건스탠리캐피탈인터내셔널(MSCI) 한국 지수에 깜짝 편입되며 이후 4거래일간 가파르게 상승했다. 4만원대를 횡보하던 주가는 약 3개월여 만인 지난 16일 공모가를 넘어서는 데 성공했지만 주가는 나흘 만에 다시 공모가 밑으로 떨어졌다.

3·4분기 매출액 및 영업이익 부진에도 수율 향상을 기반으로 40.90%의 영업이익률을 시현한 셀트리온 주가 역시 지난 9월 말 및 고점 대비 각각 18.50%, 47.58% 급락했다.

영업이익률 최상위 기업들의 주가가 모두 반등 모멘텀을 마련하지 못하고 있는 가운데 증권가는 4·4분기까지 이들 기업의 주가 회복을 회의적으로 평가했다. 다만 이들 기업 주가는 저평가된 상태라는 것이 전문가들의 분석이다.

김귀연 키움증권 연구원은 HMM에 대해 "최근 항만적체 해결 시 운임 하락 우려가 커 주가가 조정을 받고 있지만 다른 글로벌 컨테이너선사와 비교했을 때 HMM 주가 하락은 과하다"며 "수요는 줄고 있지 않고 공급은 여전히 부족하다"고 말했다. 이어 "해진공이 191회 영구CB를 주식으로 전환해 업황과 실적에 대한 우려는 없지만 주식 수 증가에 따른 가치 희석 우려는 지속될 것"이라고 덧붙엿다.

김충현 미래에셋증권 연구원은 에스디바이오센서에 대해 "지난 15일 기준 주가(5만1600원)는 12개월 예상 주가수익비율(PER) 6배로 PER이 22배인 글로벌 동료 그룹 대비 상당한 저평가 상태"라며 "시점은 예상하기 어렵지만 1조원 이상의 현금성 자산은 인수합병(M&A) 전략에 긍정적일 것"이라고 말했다. 이혜린 KTB투자증권 연구원은 "높은 베이스 실적이 2022년에도 부담으로 작용하겠지만 밸류에이션(실적 대비 주가 수준)도 충분히 낮아진 진단 섹터는 관심을 환기할 필요가 있다"며 에스디바이오센서를 씨젠에 이은 진단 섹터 차선호주로 제시했다.

주가 두달새 25% 넘게 내리막

뒤이은 SD바센 공모가 못 미쳐

3위 셀트리온도 고점대비 47%↓

증권가 “당분간 회복 못 할 듯”

|

23일 증권업계에 따르면 지난 3·4분기 HMM은 연결 기준 56.54%의 영업이익률을 냈다. 직전분기보다 8.75%포인트 더 늘어난 수준으로 이 기간 지주회사를 제외한 유가증권시장 전 종목 중 유일하게 영업이익률이 50%를 넘어섰다.

3·4분기 실적 규모도 역대 최대였다. 연결 매출액과 영업이익이 각각 전년 동기 대비 133.7%, 719.6%씩 급증한 4조164억원, 2조2708억원을 기록하면서다. 순이익은 지난해 3·4분기보다 무려 9000% 이상 폭증하며 매출과 이익 모두 시장 예상을 가뿐히 뛰어넘었다.

배기연 메리츠증권 연구원은 HMM 4·4분기 실적 전망에 대해 "컨테이너선 운임 레벨이 유지되며 영업이익은 3·4분기보다 성장하겠다"고 내다봤다.

하지만 이 같은 '역대급 실적 잔치'에도 주가는 약세를 보이고 있다. 이날 증시에서 HMM 주가는 전날보다 650원(2.52%) 떨어진 2만5100원에 마감됐다. 3·4분기 말 이후 두 달도 채 안 돼 25% 이상 하락한 주가는 지난 5월 말 최고가(5만600원)과 비교하면 '반 토막'난 수준이다.

지난 9월초 파업 위기를 겪은 데다 10월엔 한국해양진흥공단(해진공)이 6000억원 규모 전환사채(CB)에 대한 주식전환청구권을 행사하겠다고 밝히면서 투심이 급격히 위축됐기 때문이다. CB가 주식으로 전환되면 유통주식 수가 늘어나 지분가치가 줄고 주가는 통상 하락한다.

이에 당시 해진공 발표 직후 증권가는 HMM 목표주가를 일제히 낮추고 보수적인 투자의견을 제시하기도 했다. 회사는 실적 발표에서 올해 말까지 배당가능이익 확보 여부를 지켜본 뒤 배당 여부 등을 결정하겠다며 '주주 달래기'에 나섰지만 투심은 여전히 위축된 상황이다.

지지부진한 주가에 발목이 잡힌 건 HMM뿐만이 아니다. 각각 3·4분기 유가증권시장 상장사 영업이익률 상위 2위, 3위를 기록한 에스디바이오센서와 셀트리온의 주가도 40%대의 높은 영업이익률과는 대조적인 흐름을 보이고 있다.

3·4분기 영업이익률이 47.37%에 달했던 에스디바이오센서는 이날 주당 5만1100원에 거래를 마쳤다. 주가는 전날보다 소폭(0.78%) 올랐지만 현재 주가는 공모가(5만2000원)에도 못 미치는 상황이다.

에스디바이오센서는 이달 12일 모건스탠리캐피탈인터내셔널(MSCI) 한국 지수에 깜짝 편입되며 이후 4거래일간 가파르게 상승했다. 4만원대를 횡보하던 주가는 약 3개월여 만인 지난 16일 공모가를 넘어서는 데 성공했지만 주가는 나흘 만에 다시 공모가 밑으로 떨어졌다.

3·4분기 매출액 및 영업이익 부진에도 수율 향상을 기반으로 40.90%의 영업이익률을 시현한 셀트리온 주가 역시 지난 9월 말 및 고점 대비 각각 18.50%, 47.58% 급락했다.

영업이익률 최상위 기업들의 주가가 모두 반등 모멘텀을 마련하지 못하고 있는 가운데 증권가는 4·4분기까지 이들 기업의 주가 회복을 회의적으로 평가했다. 다만 이들 기업 주가는 저평가된 상태라는 것이 전문가들의 분석이다.

김귀연 키움증권 연구원은 HMM에 대해 "최근 항만적체 해결 시 운임 하락 우려가 커 주가가 조정을 받고 있지만 다른 글로벌 컨테이너선사와 비교했을 때 HMM 주가 하락은 과하다"며 "수요는 줄고 있지 않고 공급은 여전히 부족하다"고 말했다. 이어 "해진공이 191회 영구CB를 주식으로 전환해 업황과 실적에 대한 우려는 없지만 주식 수 증가에 따른 가치 희석 우려는 지속될 것"이라고 덧붙엿다.

김충현 미래에셋증권 연구원은 에스디바이오센서에 대해 "지난 15일 기준 주가(5만1600원)는 12개월 예상 주가수익비율(PER) 6배로 PER이 22배인 글로벌 동료 그룹 대비 상당한 저평가 상태"라며 "시점은 예상하기 어렵지만 1조원 이상의 현금성 자산은 인수합병(M&A) 전략에 긍정적일 것"이라고 말했다. 이혜린 KTB투자증권 연구원은 "높은 베이스 실적이 2022년에도 부담으로 작용하겠지만 밸류에이션(실적 대비 주가 수준)도 충분히 낮아진 진단 섹터는 관심을 환기할 필요가 있다"며 에스디바이오센서를 씨젠에 이은 진단 섹터 차선호주로 제시했다.

전문가방송

1/3

연관검색종목 04.29 11:00 기준